میرنیوز

محدودیت تراکنشهای خرد و راهحل پرداختیاری

2020-07-04T15:54:44+04:30

2020-07-04T15:54:44+04:30

به گزارش بازرگانی خبرگزاری مهر، ممکن است شما هم در هنگام خرید یک قلم کالا در مغازه یا شارژ کیف پول یکی از اپلیکیشنهای خود با این خطا مواجه شده باشید که مبلغ خرید از «کف مجاز خرید» روی کارت بانکیتان کمتر است. اگرچه انتخاب کف مجاز برای تراکنشهای کارتی هنوز در تمامی بانکها فراگیر نشده است اما به مرور تعدادی از بانکها کف ۵ یا ۱۰ هزارتومانی برای تراکنشهای کارتهایشان تعیین کردهاند. دلیل تعیین این محدودیت برای مشترکین کارتها چیست؟ چرا شما نباید بتوانید از پولی که متعلق به خود شماست به مقدار دلخواهتان خرید کنید؟ آیا این سیاستی بر خلاف سیاست کلی جایگزینی اسکناس و سکهی پرهزینه با کارت و پول مجازی نیست؟

برای پاسخ به این پرسشها لازم است ابتدا کمی در نظام کارمزد تراکنشهای کارتی دقیق شویم. وقتی شما کارت بانکیتان را روی دستگاه کارتخوان یک فروشگاه میکشید یا با استفاده از رمز دوم کارت روی موبایل یا در درگاه بانکی وبسایتی خرید میکنید یا قبضی را پرداخت میکنید ۶ بازیگر مختلف در انجام این عملیات نقش دارند؛

* خریدار (شما که صاحب کارت بانکی هستید)

* فروشنده (صاحب دستگاه کارتخوان یا فروشگاه اینترنتی)

* بانک صادرکننده کارت شما (که در آن حساب بانکی دارید)

* بانک پذیرنده حساب فروشنده (که حساب بانکی فروشنده نزد او است)

* شرکت ارائهدهنده خدمات پرداخت (که دستگاه کارتخوان یا درگاه اینترنتی را در اختیار فروشنده قرار داده است)

و شبکه الکترونیک پرداخت کارت یا شاپرک (نهاد زیرمجموعه بانک مرکزی که کل عملیات زیر نظر او انجام میشود)

انجام این تراکنش، یعنی منتقل کردن پول از حساب شما به حساب پذیرنده که کاری هزینهبر است. زیرساختهایی که برای این کار استفاده میشوند هزینه نگهداری، توسعه و بهسازی دارند و لازم است به افراد و شرکتهای ارائهدهنده این خدمات دستمزدی پرداخت شود. این هزینهها از محل کارمزد انجام تراکنشها تامین میشود. اما چه کسانی این کارمزد را میپردازند؟

در نظام فعلی کارمزد، شما به عنوان مشتری و طرف پذیرنده هیچ کارمزدی پرداخت نمیکنید. از ۴ بازیگر باقیمانده، شاپرک و شرکت ارائهدهنده خدمات پرداخت هم دریافتکننده کارمزد هستند. بر اساس ابلاغیههای بانک مرکزی در خصوص کارمزد ارائه خدمات پرداخت کارت، این کارمزد بر اساس ماهیت تراکنش (پرداخت قبض یا خرید) از بانک پذیرنده (بانک صاحب حساب فروشنده) یا بانک صادر کنندهی کارت دریافت میشود.

باید توجه داشت که تراکنشهای خرد سهم قابلتوجهی از تعداد کل تراکنشهای شبکه پرداخت کشور را تشکیل میدهند. گزارش ۵۹ شاپرک در اردیبهشت ماه ۹۹ نشان میدهد بیشترین تعداد تراکنشهای خرید روی درگاه پرداخت مبلغی بین ۵ تا ۱۵ هزارتومان داشتهاند. تنها در اردیبهشت ماه ۱۶۹۴ میلیون تراکنش کمتر از ۲۵ هزارتومانی انجام شده است که با وجود سهم ۵ درصدی از کل مبلغ تراکنشها، هزینه تقریبی ماهانهای در حدود ۱۵۰ میلیارد تومان (تقریباً معادل ۴۰٪ مبلغ کل کارمزد ماهیانه) به بانکها تحمیل کرده است.

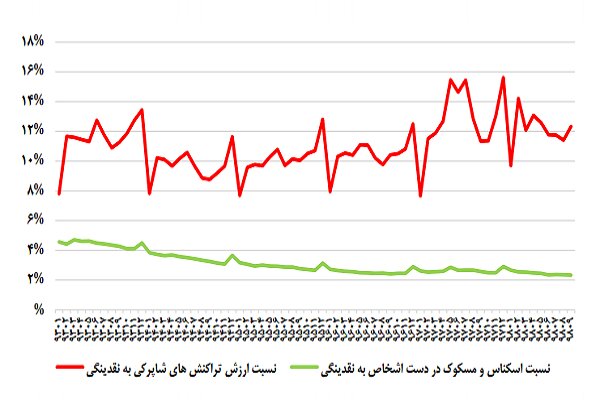

از سوی دیگر سیر کاهش سهم اسکناس و سکه در دست اشخاص از نقدینگی کشور در برابر روند رشد پیوسته سهم تراکنشهای شاپرکی به نقدینگی، نشان میدهد که تعداد تراکنشهای خرد در شبکه بانکی و در نتیجه هزینههای اینچنینی برای بانکها در آینده همچنان افزایش خواهند یافت.

با ادامه این روند افزایشی و با توجه به سهم قابل توجه تراکنشهای خرد میتوان پیشبینی کرد در آینده، بانکهای بیشتری کف مجاز خرید برای کارتهای بانکی خود تعیین کنند و حتی این کف از ۵ تا ۱۰ هزار تومان فعلی هم بیشتر شود (نزدیک به ۷۰ درصد کل تراکنشهای درگاههای پرداخت اینترنتی در اردیبهشت ۹۹ کمتر از ۲۵ هزارتومان بودهاند).

واضح است که اعمال این محدودیتها دردسر تازهای برای مشترکین کارتهای بانکی ایجاد خواهد کرد. محدودیتی که از نگاه سلبی بانکها برای اصلاح ساختار تراکنشها و کاهش هزینهها ریشه گرفته است. اما استفاده از ظرفیتهای شرکتهای پرداختیاری میتواند راهحلی برد-برد برای مشکل تراکنشهای خرد شبکه پرداخت باشد. این شرکتها به دلیل خدمات متفاوتی که به مشتریانشان ارائه میدهند ساختار کارمزدی متفاوتی دارند و در صورت حذف این نگاه سلبی میتوانند این انتخاب را در اختیار مشترکین کارتها قرار دهند که با تقبل کارمزد پرداخت، هیچ محدودیتی روی مبلغ تراکنشهای خود نداشته باشند.

به این ترتیب با اضافه شدن یک بازیگر دیگر به بازیگران ششگانهی انجام تراکنش پرداخت، همزمان هزینهی قابلتوجهی از روی دوش بانکها برداشته شده، مشترکین کارتهای بانکی بدون محدودیت از ابزار بانکی دلخواهشان استفاده میکنند و کارمزد تراکنشهای خرد از محل درآمدهای شرکت پرداختیار کاسته میشود.

در میان شرکتهای پرداختیاری فعال در کشور، وندار این آمادگی را دارد که سهمی در اصلاح نظام کارمزد پرداختهای کارتی داشته باشد. بانکهای پذیرنده میتوانند از شرکتهای پرداخت الکترونیک (PSP) همکار خود بخواهند مشتریان نهایی درگاه پرداخت اینترنتی یا کارتخوانها را به سمت شرکتهای پرداختیاری مانند وندار هدایت کنند. وندار پرداخت کل سهم بانکها از کارمزد تراکنشها را به عهده میگیرد، در عوض نظام بانکی میتواند با حذف محدودیت کف مجاز برای تراکنشهای خرد، هم به افزایش درآمدهای شرکتهای پرداخت الکترونیک کمک کند و هم محدودیت کمتری سر راه مشترکین کارتها قرار دهد. مشترکینی که حاضرند انتخاب کنند با پذیرفتن کارمزد بسیار اندک این تراکنشها، به میل خود از کارت بانکیشان استفاده کنند.

این مطلب، یک خبر آگهی بوده و خبرگزاری مهر در محتوای آن هیچ نظری ندارد.

منبع : خبرگزاری مهر

کلمات کلیدی : میرنیوز تراکنش بانکی اپلیکیشن موبایل اسکناس

اشتراک گذاری :

آخرین اخبار بازار

بازار خودرو در خواب زمستانی است؛ قیمت جدید خودرو در بازار

میانگین قیمت مسکن در منطقه ۱۰ تهران چقدر است؟

قیمت جهانی طلا ۹ آذر؛ هر اونس ۲۶۶۰ دلار و ۹۰ سنت

قیمت گوجهفرنگی کاهشی شد

دانلود جوکر ۲ فصل ۴ قسمت ۱ اول بانوان با حجم نیمه رایگان

دانلود جوکر ۲ فصل ۴ قسمت اول بانوان با حجم نیمه رایگان

قیمت طلا و سکه امروز ۷ آذر؛ سکه ۵۱ میلیون و ۴۰۰ هزار تومان شد

۲۹۴۱۸ خودرو از گمرک ترخیص شد

خودروبر شرکت پاسارگاد چه خدماتی ارائه می دهد؟

پوششهای بادوام برای کف؛ مناسب محیطهای ورزشی و خانگی

نکات مهمی که قبل از خرید پارتیشن شیشهای باید بدانید

معرفی انواع الکترود جوشکاری آما

قیمت دلار و یورو در مرکز مبادله ایران؛ چهارشنبه ۷ آذر

علت گرانی خودرو به روایت یک نماینده مجلس

قیمت جهانی طلا امروز ۷ آذر؛ هر اونس ۲۶۳۷ دلار و ۹۵ سنت

قیمت طلا و سکه امروز ۶ آذر؛ سکه ۵۱ میلیون و ۵۰۰ هزار تومان شد

تکنیکهایی برای ساختن کرم ترک پا خانگی؛ ۱۰ ماده موثر برای رفع ترک پا

دکوراسیون اتاقهای هتل لاله تهران

ارزان ترین قیمت گوشی بازار در ماه آذر

مسابقه عکاسی تهران دوستداشتنی ۱۴۰۳؛ فرصتی برای ثبت زیباییهای پایتخت

تجربهای آموزشی و حرفهای با دانشگاه های اروپا

استقبال گسترده از سفرکارت فلایتودی

ثبت نام برای عرضه جدید خودروهای وارداتی از هفته آینده

قیمت دلار و یورو در مرکز مبادله امروز ۶ آذر؛ دلار نیما ۵۱ هزار و ۶۹۶ تومان

قیمت جهانی طلا امروز ۶ آذر ماه

قیمت جهانی طلا امروز ۱۴۰۳/۰۹/۰۶

نویان مقام اول مدیریت نوین رستورانداری کشور شد

شیراز، نگین گردشگری ایران و هتلهایی برای خاطرهسازی

راهنمای معاملات سامانه ارز تجاری منتشر شد

نرخ ارز در مرکز مبادله ۵ آذر؛ دلار نیما ۵۱ هزار و ۶۴۱ تومان شد